近日,“产业互联网第一股”国联股份(603613.SH)遭遇上市以来的“至暗时刻”。11月24日晚,有媒体发文质疑国联股份涉及融资性贸易、人均创收异常、募集资金使用等事宜。受舆论消息影响,受资本市场非理性情绪影响,国联股份股价持续波动。随后,上海证券交易所下发问询函要求公司回应媒体质疑,要求公司结合自身业务模式,核实并披露媒体报道所述融资性贸易、人均创收异常、募集资金使用等事项是否属实,前期相关信息披露是否真实、准确、完整。

对于近期有媒体提出的“涉嫌利用融资性贸易助推业绩”等质疑,国联股份在12月1日盘后用33页问询函回复中一一否认,而此前公司前期一度延期、取消的投资者交流会亦于昨日晚间举行。

国联股份总裁钱晓钧在交流会上回应称:“公司已根据问询函要求对媒体报道所述的相关事项进行了审慎核实,确认前期信息披露在所有重大方面都是真实、准确、完整的。”

国联股份否认质疑:不存在融资性贸易行为

此次陷入舆论风波,市场最为关注的是国联股份“涉嫌利用融资性贸易助推业绩”这个问题。

所谓融资性贸易, 也称为“贸易型融资”,或贸易融资——名为买卖,实为借贷,是指参与贸易的各方主体在商品及服务的价值交换过程中,依托货权,应收账款等财产权益,综合运用各种贸易手段,金融工具及担保工具,实现获得短期融资或增持信用目的,从而增加贸易主体的现金流量。融资性贸易主要有以下特征:1)虚构交易背景或人为增加交易环节;2)上游供应商和下游客户均为同一实际控 制人控制,或上下游之间存在特定利益关系;3)合同标的由另一方实质控制;4)直接提供资金或者通过结算票据、办理保理、增信支持等方式变相提供资金。

根据此前媒体报道,国联股份披露2020年与亿利洁能下属企业亿兆华盛交易金额为3.73亿元,亿利洁能年报显示对公司采购金额仅为3.01亿元,与公司披露交易金额不相符。同时,公司与亿利洁能拥有共同的客户山东东岳飞达物流有限公司(简称“东岳飞达”),且东岳飞达同时是公司客户、供应商,猜测东岳飞达可能是公司融资性贸易中的资金提供方。此外,从国联股份大量预收账款、大量预付帐款以及极低的净利润率来看,国联股份被质疑本质上是一家供应链金融公司,或者盈利模式是通过融资交易扩大收益规模。

随着媒体质疑而来的,还有上交所对国联股份连夜发出的问询函,要求国联股份核实并披露公司与亿兆华盛、东岳飞达历年交易情况,包括但不限于交易时间、交易内容、货物交付、结算方式、交易金额、交易款项支付、期末往来款余额等,自查公司与其是否存在融资性贸易情形,以及公司其他业务是否存在融资性贸易情形等。

12月1日晚,针对被质疑涉嫌利用融资性贸易助推业绩一事,国联股份在回复上交所问询函的公告中表示,公司业务流程及商业逻辑清晰,各项业务具有合理商业背景。有关媒体报道所述融资性贸易、人均创收异常、募集资金使用等质疑均不属实。经自查,最近两年的同笔交易中,主要客户、供应商不存在为同一方、关联方或受同一实际控制人控制的情况,不存在融资性贸易中向上下游交易对方提供资金或一定时限信用期的情况,公司交易情况不符合融资性贸易特征。

国联股份表示,亿兆华盛主要通过公司电商平台自主下单,为独立采购,不存在指定公司通过特定供应商采购的情形。2021年,公司向其零星采购聚氯乙烯,主要系临时缺货时其恰有库存,从而少量调剂采购。上述公司向其采购的聚氯乙烯对应多家下游客户,注册地址分散,且各下游客户与其不存在关联关系。亿兆华盛与公司不存在融资性贸易行为。

国联股份认为,东岳飞达为公司电商平台自主下单的客户,其成为公司供应商系金红石等产品临时缺货而向其采购。公司向其采购的品类与对其和亿兆华盛销售的品类不存在重叠的情形,该公司为独立采销,与公司不存在融资贸易行为;2020年末,公司存在向东岳飞达2944.25万元的预付款项,主要系2020年12月公司向其支付合计4851.33吨高钛渣的采购款,上述业务于2021年3月全部执行完毕。2021年以后,公司与东岳飞达交易金额下降主要系该公司控股股东山东能源集团内部业务重组所致。

国联股份强调,公司与亿兆华盛、东岳飞达之间交易不存在融资性贸易情形。一是融资性贸易的主要特征之一系上游供应商和下游客户均为同一实际控制人,或上下游之间存在特定利益关系。亿兆华盛和东岳飞达同为公司主要客户,并不构成直接的上下游关系,也不存在关联关系,不构成融资性贸易的闭环链条。二是2020年公司对东岳飞达的销售金额为5.53亿元,采购金额仅为452.85万元,且属于不同品类。公司对其销售及采购金额差异较大,不涉及融资性贸易。三是公司与亿兆华盛、东岳飞达的合同均为明确的购销合同,不存在融资性条款或类似安排。

至于与亿利洁能2020年披露金额存在较大差异的原因,国联股份解释称,主要是双方披露口径所致。亿兆华盛与涂多多累计发生交易3.73亿元,其中亿兆华盛与北京涂多多电子商务有限公司发生交易额3.01亿元,与宁波顶创太化新材料有限公司(涂多多子公司)发生交易额0.72亿元。公司年报中披露的交易金额为合并口径,亿利洁能仅披露了北京涂多多电子商务有限公司的发生额。

融资性贸易判定要看是否真实订单、是否完成订单所需的物流、仓储、制造节点有多余或缺失、是否有增加值产生、以及交付成果如何等。目前有供应链金融业内人士也认为,单纯从财务报表看,国联股份与亿兆华盛、东岳飞达之间的交易,的确不太像融资性贸易。

业务模式决定人均创收比较高

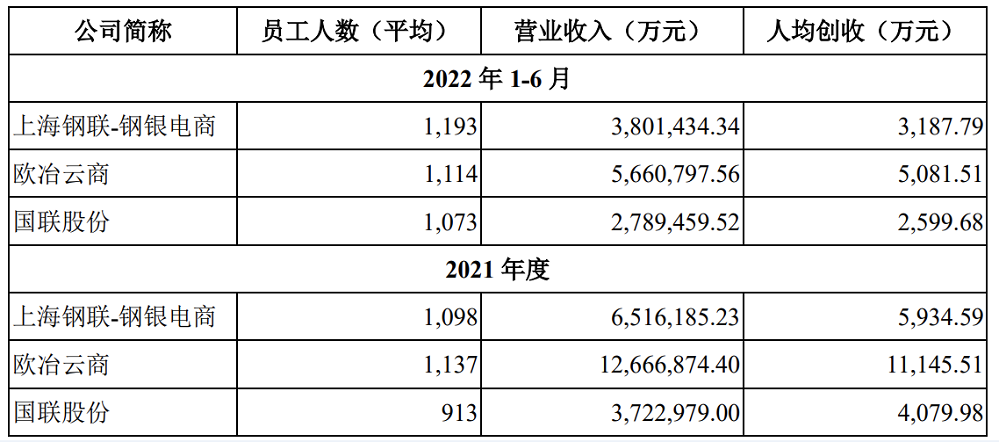

针对“公司员工人数增长与营收增长不匹配,人均创收能力吊打同行及互联网一众巨头”这个问题,国联股份回复称,与可比公司情况相吻合,不存在人均创收畸高的情形。国联股份在交流会上表示:“这个(业务)模式决定了人均创收就会比较高。我们内部要求不断提升人均创收,当然肯定也会有天花板,但目前看来,我们跟可比公司的人均创收水平还是有空间的。”

(公司及同行业其他公司人均创收对比图源国联股份公告)

值得一提的是,在对上交所的问询函回复中,国联股份也从采购及销售模式、公司对产业链上下游的价值、收入确认政策等维度,阐述了公司的业务模式。国联股份表示,通过集合采购方式进行采购和销售,可以获得更好的货源保障和议价能力。

国联股份介绍,工业电子商务业务中的购销分为四个步骤。首先,多多电商选择与主要原材料供应商就采购合作情况进行洽谈,双方洽谈成功后,多多电商会进入供应商的大客户体系,并签署采购框架协议。其次,签订采购框架协议后,多多电商根据多多平台历史交易数据、集合订单数据和市场供需状况,确定采购计划。第三,多多电商与供应商签订框架协议或商品入库后,会在多多平台上架、发布商品信息,客户下单后,多多电商会与客户签订销售协议。最后,多多电商根据与客户签订的销售协议,由多多电商自有仓库直接发货,或对供应商发出发货指令,由供应商按指令发货;货物交付客户后公司相关业务人员与客户进行沟通确认,客户将签署后的签收单发送至相关业务员邮箱或直接上传公司商品交易ERP系统,多多电商确认此笔交易完成。

国联股份的工业电子商务业务有三种发货模式,第一种是自有仓发货,即公司采购的货物直接运输至公司仓库存放,待签订销售订单且满足双方约定的发货条件后由公司仓库发货给客户;第二种是厂家仓发货,即货物由供应商直发,供应商接到公司的发货指令后将货物发出给客户;第三种是客户自提,公司将提货单发给客户,供应商或公司仓库见到提货单后将货物交给客户。

根据公告,2022年前三季度,上述三种发货模式的收入占比分别为7.13%、57.10%和35.77%。国联股份表示,供应商直发的物流运输由供应商负责,客户自提的物流运输由客户负责。在此两种模式下,公司主要以客户上传的货物签收单作为收入确认依据,未强制要求供应商或客户提供物流单据。

平台+科技+数据并驾齐驱 多元化拓展打造新增长点

当前,产业互联网通过数字供应链上的网络协同和生产交易环节的数据智能,以数据、算法、算力构建需求引导供给(C2B)和供给创造需求(B2C)的双重引擎,实现全要素、全产业链、全价值链的互联互通。

国联股份被誉为“工业拼多多”,多年来,致力于互联网、物联网、大数据、云计算、人工智能等数字技术与实体经济的深度融合,聚焦打造高质量产业互联网平台,努力践行促进传统产业降本增效。也因此,国联股份无论是业绩还是股价,都像是坐火箭一样,节节攀升。

国联股份于2019年7月30日登陆A股市场,公司定位于B2B电商和产业互联网平台,以互联网大数据为支撑,为相关行业客户提供工业品和原材料的网上商品交易(下称“工业电子商务”)、商业信息服务和互联网技术服务,其中,工业电子商务是公司主要业务。自2019年上市以来,该公司的股价一路走高,连续3年走牛,期间最大股价涨幅较IPO发行价15.13元/股高达逾25倍(复权),市值从数十亿成长也涨至逾500亿。

根据国联股份年报显示,该公司营收也从2016年的9.1亿元逐年增长到2021年的372.3亿元,在短短五年时间里增长了40倍。此外,上市后国联股份也实现连续三年收入、净利润100%左右增长。数据显示,截至2022年 6月30日,今年上半年国联股份实现营收 278.95 亿元,同比增长 98.76%,实现归母净利润 4.27 亿元,同比增长97.7%,超此前预告区间上限;截至最新的三季报显示,国联股份今年前三季度营收462.9亿元,也较上市当年也就是2019年同期的41.45亿增加了10倍;实现净利润6.8亿元,同比增长101.6%。

期内,国联股份营业收入快速增长主要来自于网上商品交易收入增长。其中,以多多平台为主的网上商品交易业务在公司营收中扮演着关键角色。公开资料显示,国联股份主营业务为B2B电子商务,产业互联网平台主要业务板块:B2B信息服务平台——国联资源网;B2B垂直电商平台——涂多多、卫多多、玻多多等多多平台;产业科技服务——行业软件、物联网、云计算、大数据、金融科技。

国联股份是国内工业B2B电商及产业互联网龙头企业,业务触达涂料化工、造纸、玻璃、化肥、粮油等多个行业的上下游企业。据了解,国联股份旗下各多多平台“拼购”覆盖多SKU、高订单、爆发强的模式,不仅能迅速消化工厂产能,还帮助生产厂商通过“现象级”爆款迅速获得市场。经过多年行业深耕,公司积累了丰富的产业带资源,形成了“以销定采、订单反推、上游议价”的成熟商业闭环。以国联股份涂多多平台主营品类之一钛白粉为例,平台在采购销售钛白粉基础上,与钛白粉生产商建立良好的合作关系。而钛白粉上游主要原材料为钛精矿、四氯化钛等,涂多多平台进一步通过集合订单方式,采购各地出产的钛精矿、四氯化钛等产品,向钛白粉生产商供应原材料。通过针对上下游不同品类的供应商和客户的转换,获得稳定的客户来源,从而低成本推动平台交易量和影响力。

多多类业务占总营收的比例自2016年以来不断上升。据国联股份数据披露,2016-2021年,这个比例分别为85.87%、92.4%、95.59%、98%、99.4%、99.7%,营收金额也从2016年的7.8亿元突飞猛进至2021年的371亿元。同时,多多平台因掌握稳定的由供应商转为客户的刚需客户群体,客户合作粘性强将反哺平台影响力,吸引更多优质客户入驻,促进良性循环,使得平台用户的可选合作对象增加,采销过程愈发高效、精准。

此外,得益于工业电商和产业互联网的发展大势,渗透率的提升和持续开辟新行业,国联股份表示,在行业资源积累、商业模式、服务能力和运营策略方面公司有很大优势。尤其是在疫情的持续影响下,该公司通过实施产业链“战疫”计划、持续开展工业品和原材料带货直播等举措,拓展新客户,维护老客户,旗下各多多电商平台的交易量增长较快,业绩实现上市后连续11个季度持续高速增长。

聚焦B2B电商业务的同时,国联股份也在积极拓展新领域。2021年,国联股份开启“三年百家云工厂”建设计划,截至2022年“双十电商节”,国联股份已签约53家云工厂,预计2023年将累计签约100家云工厂。国联股份云工厂建设、数字化服务等产业互联网战略创新业务持续推进,有望为公司打造第二增长曲线。

今年以来,国内关于促进数字经济发展的鼓励政策持续增加,信号明确。凭借对数字化转型和产业互联生态建设的积极探索,国联股份先后入选工业大数据分析与集成应用工业和信息化部重点实验室2022年度工作组成员单位,工业互联网产业联盟“2022年供应链数字化转型案例(20家)名单”。国联股份表示,公司将继续乘势而上,贯彻落实国家数字经济战略部署,加码投资产业互联网平台,为构建传统企业数字化转型生态提供更加有力的支撑。

管理层增持彰显发展信心 投资者担忧情绪仍存

国联股份于2022年11月24日、11月25日、11月28日连续3个交易日内收盘价格跌幅偏离值累计达到20%。股价跌势不减,处在舆论风波中心的国联股份,管理层采取多种措施,用实际行动回应股票市场的非理性波动,实控人及董监高增持公司股份以“护盘”,提振投资者信心、消解市场的误解。

11月28日,国联股份公告显示,控股股东、实际控制人刘泉、钱晓钧,及董事兼财务总监田涛,董事兼董事会秘书潘勇等14位高层管理人员,基于对公司未来发展的信心以及对公司长期投资价值的认可,拟自2022年11月29日起6个月内增持公司股份,拟增持金额不低于人民币5,020万元且不超过人民币10,040万元。11月30日晚间,国联股份两名控股股东刘泉、钱晓钧分别增持约4.98万股股份,合计增持金额近1000万元。

值得注意的是,尽管公司对前述质疑坚决否认,管理层也砸下了真金白银在二级市场增持,但投资者担忧情绪仍存。就在昨晚澄清公告出来之后的今天(12月2日),国联股份再度跌停。数据会说话,国联股份营收增长几十倍的同时净利率由2017年的3.11%一路下降至1.78%,亦是不争的事实。近五年公司收入与估值增速可以用“彪悍”来形容,但财务数据似乎背离商业逻辑,呈现出“规模不经济”的特征。数据显示,多多电商(包括涂多多、卫多多、纸多多、玻多多、肥多多、粮油多多)所涉足的品类市场规模合计虽超过4万亿,2021年市场渗透率总体仅约1.02%。其中,体量最大的涂多多渗透率2.09%,渗透率最低的系粮油多多,仅0.29%。

针对净利率、市场渗透率,投资者在交流会上亦表达出担忧情绪。针对净利率下滑,国联股份方面指出,毛利率的下滑带动了净利率的下滑,其背后原因在于:第一,交易服务在整体收入中的占比逐渐提升,高毛利的信息撮合服务占比逐渐下降;第二,公司将规模增速作为核心战略目标推进,通过多让利的方式推动客户采购、销售;第三,公司加快进入新品类市场,受与上下游的熟悉程度、信任程度、议价能力等影响,新品类的毛利低于成熟品类。

而展望市场渗透率提升空间,国联股份董秘潘勇表示,“随着垂直行业平台越来越多,可覆盖的市场规模越来越大,未来规模增速有多快,就意味着市场渗透率的提升有多快。第一,老多多不断进入到原有垂直产业体系内的一些新品类市场里,意味着4万亿的有效市场空间又被打开了一些;第二,我们进入了一些新的万亿级以上规模的行业,在4万亿的基础上又进行了叠加。”

国联股份表示,后续公司将积极发挥产业互联网领军企业的技术、人才和平台优势‘以数赋实’,以工业电子商务补链、以工业互联网优链、以工业大数据强链,不断健全数字化服务体系,为构建传统企业数字化转型生态提供更加有力的支撑。

来源:万联网

INFO.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于万联网