物流领域里的4种融资模式,你适合哪一种?

- 2019-12-21,万联网 ,万联供应链金融学院

![]()

供应链金融有很强的物流金融基因。从实践上讲,物流管理是供应链管理的一部分,物流金融自然也算作供应链金融的范畴,现在也出现了很多创新的物流领域融资模式。

在以往的交易中,物流环节都被买卖双方当做包袱,尤其在仓储和运输方面。卖方接到订单后希望尽快把产品卖出去;买方也不愿意自己管理库存,最好可以按需取货,买卖都不想让库存占用自己的流动资金,但是总要有一方要接管库存。

虽然中小企业可以用库存做质押向银行申请融资,但这种库存融资需要满足多个条件,银行需要考察企业的征信。还要看质押物的流动性、保值性、监管风险等。在很多时候,中小企业在银行那里没有信用额度,而且银行不了解企业,也不了解质押物本身在供应链协作中的价值,也缺乏监管质押物的必要知识和条件。所以,银行为了回避风险,干脆就选择不放贷。

但是,供应链上下游之间的交易往往要通过第三方物流来完成。第三方物流从供应商处获得一段时间的交易物品的所有权,然后再出售给下游客户。在这段时间内,物流公司能够掌握上下游之间的交易状态,也了解物品的状况、价值、库存等信息,所以很多物流公司开展起相应的金融业务。

虽然物流金融在整体逻辑上说得通,但在实际操作上却存在很多问题。中国的物流行业本来就鱼龙混杂,再加上法律法规的不完善、缺乏专业性的统一标准、行业监管缺失等,这些都成为物流金融健康发展的瓶颈。

所幸国家在2015年颁布了《担保存货第三方管理规范》,促进了物流金融的规范发展;还有好几个行业协会联合开发了“全国担保存货公共信息平台”。这个平台是通过互联网大数据技术对担保存货的信息统一登记、动态公示。

也就是货物的发货地、货物状况、市场价货主信息等跟货物有关的所有信息都会被收录上平台上,并且这些信息会持续更新,对外透明,由此降低了融资供需双方的信息不对称。银行之所以不愿意给中小企业放贷,根源不就是信息不对称。

比如,最初河北唐山的东华五金机电城就利用这个担保存货信息平台对自己商圈内的企业开展了供应链金融业务。在这之后,河北省各地的五金商圈都加入到这种模式中。

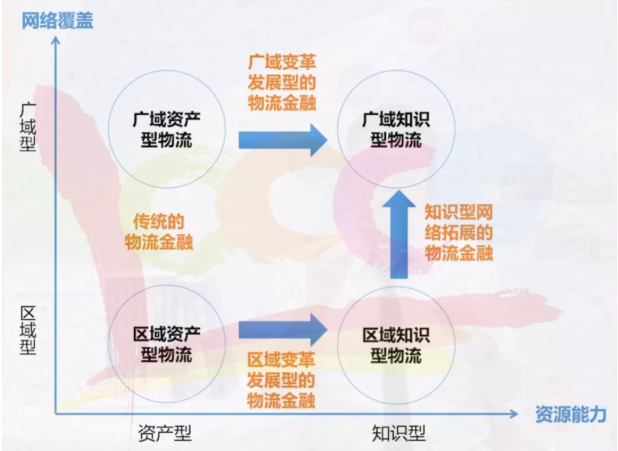

目前,物流企业为客户提供的服务,按资源能力大概分成两大形态,一种是力量型的,注重通过物质资产提供服务,叫做资产型物流。另一种是智慧型的,更多是依靠知识,提升服务的附加价值,叫做知识型物流。

还有一种是按网络覆盖来分,一些物流企业为了实现规模经济,努力扩大自己的经营范围,恨不得把网络拓展到全世界去,叫做广域型物流。

还有一些物流企业在某个区域市场精耕细作,只为在特定市场获得局部优势,叫做区域型物流。

所以根据这两个划分维度就形成了四类的物流企业。相应地也衍生出四种物流金融的服务模式。

第一种是“传统的物流金融”,不管广域还是区域都是利用资产提供融资服务,这种服务增值潜力有限;所以广域型物流和区域性物流都希望能开展智慧型的融资服务,所以就分别出现了“广域变革发展型的物流金融”,和“区域变革发展型的物流金融”。

那本就是智慧型物流的企业呢,想发展就只能通过扩展市场实现量变,这也就是“知识型网络拓展的物流金融。

总的来说,第三方物流比银行更加了解供应链中企业间的物流信息。通过第三方物流,可以降低银企之间的信息不对称,物流企业本身也在寻求一种更有技术含量的供应链金融的业务模式。

■ 整理 | 万联供应链金融学院

■ 来源 | 万联供应链金融在线课