中企云链董事长、总裁刘江:可持续发展的产融生态圈有4个基本特征

- 2021-04-07,万联网 ,万联网

![]()

万联导读:2021年3月30日,由万联网主办的“CSCFIS 2021第八届中国供应链金融创新高峰论坛”在深圳隆重召开,本届论坛以线下会议+线上直播联动的方式展开,邀请了国内供应链金融生态圈专家及企业家线下聚首,聚焦后疫情与强监管下的供应链金融,围绕“合规·数字·融合”展开深度研讨。

论坛现场,中企云链董事长、总裁刘江围绕“打造可持续发展产融生态圈”带来了精彩分享。他总结了可持续发展产融生态圈的4个基本特征:1、专注服务,不逐高利;2、协同发展,多方共赢;3、产融结合,共通共享;4、良性生态,规范成长。从全局观的角度,他发出了行业倡议:各参与方共同缔造产融互联网,共同打造产融生态圈和可持续生态发展联盟。以下内容由万联网根据论坛现场速记整理而来,略有删减,仅供业内人士参考:

刘江:感谢万联网的邀请,也非常欣喜的听到宋教授关于供应链金融的一些新的观点。因为过去几年一直在这个行业里,我觉得每次总是讲电子债券凭证,应该这个时代往前更走一步,所以我今天想讲一些新的观点和新的想法,以及新的思路——“打造可秩序发展产融生态圈”。

前面我们的主持人和宋老师讲到了这些政策,从去年到现在过去一年,一个是《保障中小企业款项支付条例》,一个是226号文《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》,一个是2021年政府工作报告。

这个周末我的电话被打爆了,上周业内有一家拟上市公司估值超过300亿人民币,是销售收入30倍的估值,下周会在港交所上市。这个是市场行为,将会进一步促进或者激发这个行业的快速发展。

整个行业应该怎么去发展?我们讲过去20年是消费互联网的春天、夏天,我们看到消费互联网里这些商业模式基本上改变了我们的衣食住行。未来20年是什么?未来20年应该是产业互联网的20年。我觉得现在刚刚开始,在产业互联网里它又应该有哪些细分领域。我们看到消费互联网里出现了这么多千亿级乃至万亿级的公司。前一阵子黄奇帆说到未来产业机构里面容得下几十个万亿级公司,这些万亿级公司在哪里产生。我觉得首先在企业和企业,企业和金融里面应该有一家千亿级乃至万亿级公司,在座的各位能否共同进入这个市场。这个市场我们说叫“供应链金融”,其实我们应该口号可以再去换一换,我们能不能说其实做的是产融互联网,我们是在互联网的理念下把金融科技叠加起来。我们以前说产融结合,是产业资本和金融资本的结合,今天我们再加一个互联网。未来我们是做什么?不是做供应链金融,是做产融互联网的。

这张PPT是我三年前在各种场合说的,作为产融互联网它的发展趋势是什么?我们看到从五年前的线下到线上各种信单,大家都在做,有核心企业、银行在做,但是大家各自有各自的痛点。我认为未来是平台的天下,在这个平台里各个核心企业,各个银行会相互融合。这是我过去三年的观点。

我觉得今天我的观点又做了进一步变化。我们从线下线上的2.0到平台的3.0,但未来随着科技的进步,随着区块链技术的发展,我们应该是联盟生态。我们在座的各位不再是竞争对手,我们怎样用技术将这些平台互联互通。因为互联网的魅力是要链接,而不是各自分割。我们现在很多核心企业做自己的平台,把自己封闭起来,很多银行自己做的平台把自己封闭起来,但是未来我们应该这些平台如何实现互联互通。我觉得去年票交所推出的供应链票据是非常好的理想。我和他的领导说你开创了我们平台间互联互通的连接点。

“从N+N+N到LinkN, 由单一的供应链金融平台生态迈向联盟生态;

实现用户共认,资金+资产跨平台直接交易以及平台间的数据共享及协作;

实现多方共赢,可持续发展。”

作为一个N+N到LinkN的联盟生态,它第一步的发展趋势是什么?首先我们要实现用户的互认。我相信作为一个供应商,尤其是建筑企业的供应商今天要登云链,每天要等铁建,大后天中建。因为平台太多了,他手里有太多的东西,他还要登建行、工行。我们能不能有一天这些平台能够相互把这些信息打通,让这些用户能够在这些平台里单点登录。我相信大家现在用微信可以登录所有的APP,未来一个用户能不能登录所有的平台,这是我们未来发展的趋势。以及在这些资产和资金我们可以跨平台,其实跨平台带来的是什么?带来的是竞争,带来的是生态,带来的是社会运营效率的更高。在这个过程中我觉得保理公司,银行、核心企业、供应商大家都能找到自己的定位。

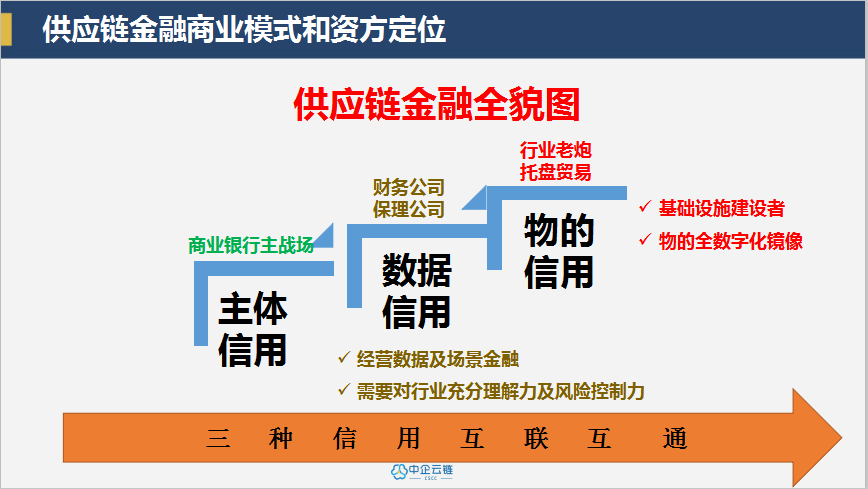

讲到226号文,我觉得这真的是一个神来之笔,我读了很多遍。如果在座的各位226号文读了3—5遍,会有非常深的感触。我读到18条的时候,我觉得写这个人他厉害,他把供应链金融讲到极致。我们说供应链金融是什么,其实它的全貌就无非就是主体信用、数据信用、物的信用。应收应付各种供应链玩法,在座的各位任何玩法一定能套到这三个信用里面去。

拓展阅读:

(十八)防范供应链金融业务操作风险。金融机构应加强金融科技运用,通过“金融科技+供应链场景”实现核心企业“主体信用”、交易标的“物的信用”、交易信息产生的“数据信用”一体化的信息系统和风控系统,建立全流程线上资金监控模式,增强操作制度的严密性,强化操作制度的执行力。(银保监会、人民银行负责)

——【摘自】银发[2020]226号 中国人民银行 工业和信息化部 司法部 商务部 国资委 市场监管总局 银保监会外汇局关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见

一、主体信用

首先说主体信用,其实就是基于三张报表,这应该是银行的主战场。或者说“信”和“担”,其实是很多核心企业向下的信用,这是主体信用,应该是银行的主战场。因为银行的成本低、效率高,不太适合我们财务公司做,你的资金成本PK不过他。你应该在数据信用里面做文章,你在行业有理解力、风险控制力。

二、数据信用

在数据信用里是财务公司和保理公司的天下。我很多场合说保理公司做“信”做“担”会把自己越做越窄,因为你实在PK不过银行。你要做就做行业里有哪些数据,这个数据是银行不能理解的数据,你用互联网、IT改造它,解决这些痛点,然后获取你的高额收益。但是你的高额收益为什么能够实现?因为你有风险控制力。

三、物的信用

再往前走,物的信用。我认为物的信用到今天为止没有好的解决方案。在这个行业里玩的都是行业“老炮儿”。未来物的信用发展起来需要基础设施建设。刚刚宋华老师说在很多供应链金融里面说都是缺乏基础设施建设,因为缺乏基础设施建设所以我们的信息不能互联互通。当信息不能互联互通的时候,你无法做到风险控制。未来如果能把物的信用打通,我们一定要建设一个网,这个网能实现物的全数字化景象。什么概念?今天我拉了一百吨钢,从鞍钢拉到深圳,假定全程在哪个节点,哪个仓库都能在我的计算机上得到镜像的反映,这个时候才能产生金融,只要有断点就不会产生金融。这个如何做好管理,这是供应链金融最大的蓝海,你要打通一个行业,每个行业都是成千上万亿的行业,尤其是大宗贸易,以及消费品全部都是痛点。这三种信用未来互联互通。现在我认为这个行业主体信用已经做的很深了,未来五年数据信用会遍地都是,但是物的信用我个人判断还要十年。

说到主体信用,有哪些主体。我们的主体其实看到的是三个主体,作为国家主体,国家信用是存款,它的使用成本是最高的,因为你是贷款来的。因为成本高,你想降低成本,怎么办?所以你想用银行信用,这是过去20年我们企业用银票、信用证,因为这些使用成本相对资金低一点。但是未来10年会有更多企业用企业信用,因为企业信用的成本更低。越是核心企业的成本如果在行业里面得到流转,其实就是决算的功能。如果决算的功能可以解决的话,我们没有必要做国家信用和银行信用,整个供应链的成本是不是会下降,如果下降之后可以带动整个产业链的持续发展。

所以对于产融互联网来讲,我们应该是实现企业信用的价值化,或者是很多叫数字化。随着整个行业的爆发,我觉得在未来3—5年产融互联网业会有一个市场出清。汽车业的发展过去100年,从出行工具到现在的无人驾驶,品牌迭代,厂商迭代,其实这也是供应链金融在座的各位起得早并不能代表你能持续,最终活下来的是有创新能力的。现在我们看到了汽车市值最高的是特斯拉,未来可能是苹果,甚至可能是华为,而不一定是今天的一汽,今天的二汽。它可能会是一家科技公司。同样的,对于整个供应链金融来讲,过去30、50年的发展只是刚刚开始,奠定了一个基础。我们现在看到从最早的纸票时代到电票时代,以及平台到平台的联盟,这是行业的发展,这个行业需要不断的创新。我们的创新怎么能够解决行业的痛点,这个时候你才能发现你自身的价值。

在解决痛点的过程中我相信每个人会找到自己的角色。我经常说做供应链金融一定要有一个同理心,现在在座的各位很多都是金融子公司,或者叫资金总监。你站在今天的位置上,你想的是什么,我要实现利润最大化。但是如果明天把你调到采购部当采购总监,你的想法是什么?我们的采购总监希望你能不能资金预付,能不能快点付,我要降低采购成本。但是我们的资金总监说我要放一放账期,甚至金融总公司说账期越长越好,要获取收益。但是大家能不能站在总经理的角度考虑,如何实现产业链的价值最大化。站在总经理的角度是我既要把企业信用用到极致,又要整个产业链最优。这是我们的价值,而不是站在本位,我只考虑我自己。你要用同理心考虑别人,这样你所构建出来的商业模式才是一个好的商业模式。所以为什么我当年做电子票券凭证的时候我站在总经理的角度,按照他的思维构造整个生态圈,这个时候你才能在这个企业里落下,这个业务才能扎根。

整个产融生态圈,我觉得有四个特征。我们怎样去打造一个产融生态圈,一是专注服务、不逐高利。或者说不要用你的垄断去追求不合理的利润。你的垄断是行政垄断还是技术垄断,如果是行政垄断我认为都是不长久的,我们应该追求的是商业模式的创新,追求的是技术的垄断,而不是行政的垄断。这个时候你才会发现你的商业模式是成功的。二是协同发展、多方共赢。不要想这个事情我利润最大化,你要考虑银行的利益,实体企业的利益,甚至说这个事情是不是应该我自己干,或者专业的人干。专业的人干专业的事,成本一定是最低的,什么都干,最终什么都干不好。三是产融结合、共通共享。你作为一个核心企业或者政府部门,能不能把这些信息进行聚合,或者把信息共享出来。我过去几年和政府、核心企业打交道的时候,企业政府说这是我的核心秘密,核心信息,我不能给你。

其实我们想15年前、20年前大家第一次上网的时候,我不能注册真名,要注册假名,不能让网上人知道我是谁。但是今天微信你有任何秘密吗?你想享受互联网就要奉献这些数据,因为这些数据奉献出来才能互联互通,才能促进社会的发展,最终实现第四条:良性生态和规范的成长。

六年前我做这个行业,我希望提一个行业的倡议。希望在座的各位共同打造产融互联网,我也希望共同打造一个产融生态圈,而不是说个人或者这个小集体的利益最大化。我们要实现产业的最大化,我们金融企业,在座的科技企业乃至金融科技企业是为谁服务的?是为产业服务的,为实体经济服务的。如果你的初心是这个初心的话,你就要实现你的生态价值。在全产业链的角度去思考我们怎样提高社会的运营效率,降低社会的运营成本,为社会创造价值。这个时候你自然会获取你的利润,你自然会获取你的价值的增长。我觉得这是我们这个行业应该思考的。我们也是这样一个理念做生态圈打造。

最后一分钟讲一下中企云链产融结合的产品生态群。因为我是中车出来的,做中国高铁。我们中国高铁有一个理想叫“推广一代、研发一代、探索一代”。我们永远看的不是今天,看的是未来5年、10年,未来的供应链金融一定会聚焦在场景金融。前面两个产品我觉得这都是银行能做的,但是在座的各位如果不是银行,你是产业里的金融公司要去思考怎么去做场景金融,这是你的主战场。这个主战场打下来了才能长久,才能获取你的超额利润。简简单单做确权产品我觉得没有出路了,因为银行一杀进来,这个市场基本是低价,你无法和他PK。未来金融科技企业服务,我觉得都可以合作。五个共享理念,共享平台。中型公司就用第三方平台,大型企业可以自建,互联互通。如果你发现连银行很难,没有问题,我来帮你连。金融业的增值税是重复纳税,一定要想办法让银行的资金直接给到供应商,这样你的成本才是最低。你自己连中国这么多银行没有必要,如果你需要连银行可以找我,我帮你连中国所有的银行,我基本上连了中国所有的银行。如果你想自己建没有问题,我帮你建。我现在心态很开放,想建我帮你,想连我帮你,想用后台服务我帮你审单也行。我就给你提供我最专业的审单能力以及地推能力。另外,我们现在全国有600个地推人员,今年会发展更多。我就说这么多,谢谢大家。

以上内容由万联网根据论坛现场速记整理而来,略有删减,未经嘉宾审阅,仅供业内人士参考。